얼마 전 아는 분이 간병비 보험으로 자녀가 열감기로 입원하였는데 본인이 간호하면서 보험회사로부터 간병비 일당을 받았다는 얘기를 들었다.

내가 알고 있는 수준의 간병비보험은 실제 간병인을 불러 돈을 지불하고 해당하는 일수 또는 실비의 돈을 보험사로 지급받는다고 알고 있는데, 자기 자녀를 돌보면서 보험금을 받는다니!!!

어떻게 이런 허점이 또 있나…..

나도 당장 알아봐야겠다 싶어 평소에 친한 보험설계사 분에게 연락을 했다.

알아보니, 간병비 보험에는 3가지 형태의 보험이 있다.

1. 간호,간병통합병동 일당 특약 :

병원에서 운영하는 간호, 간병통합병동에 입원하는 경우 일당 보험금을 지급

2. 간호일당(케어내이션) 특약 :

실제 내가 간병인을 사용하고 그 사용한 일수 만큼 일당 보험금을 지급

3. 간병인서비스 특약 :

보험사에 간병인을 요청하여 직접 간병인을 보내주어 서비스를 받는 형태

지인의 경우에는 2번 간호일당 (케어내이션) 특약을 이용하여 지급받은 케이스였다. 그래도 실제 간병인을 사용해야 가능한 것으로 알고 있는데 어떻게 부모가 간호하고 보험금을 받을 수 있을까 싶어 자세히 알아봤다.

- 케어내이션 이용 방법

(요즘 한창 광고중인 케어내이션 앱과 일반적으로 가능한 경우를 함께 얘기해보겠다.)

1. 간병인 등록

실제 간병인 사용 업체에 간병인을 등록한다.

요즘에 한창 광고중인 케어내이션 어플이 있더라. 그 어플에 회원가입 후 사용인 등록을 하거나, 인력사무소 같은 인력중개업체에 등록하면 된다.

2. 사용인(환자) 등록, 사용 요청

간호, 간병이 필요한 경우 중개앱에서 환자 등록을 하고 사용기간, 사용장소 등을 지정하고 요청하는 방법과 인력업체에 간병인 사용 요청을 한다.

이때 지인의 경우에는 인력중개업체에 간호 가능한 부모를 등록했다고한다.

3. 입원 기간 간병인 사용, 청구

간병인의 경우 일당 15만원 정도가 평균적인 금액이고, 인력업체에 사용일수에 대한 비용을 지불한다. - 케어내이션 보험으로 얻는 이득, 장단점

업체에서 환자의 가족(=간병인)은 일정 알선수수료 및 세금을 제외한 급여를 지급받고

+ 보험사에는 간병일당을 청구하여 약정된 보험금을 지급 받는다.

* 실제 10일간의 입원을 했다고 치면,

15만원 간병비 사용 x 10일 = 150만원 지불 후 업체에 급여(10%정도 수수료) 135만원 수령

가입된 보험에서 간병일당(특약 15만원 약정) 150만원 수령

= 총 285만원 수령

내가 이해한대로 계산해보니 엄청난 이득을 보는 것으로 나타났다. - 보험금 청구

– 간병인 사용 영수증, 업체 사업자 등록증, 간병인 등록증 각1부씩

: 이렇듯 청구 구비서류도 너무 간단함. - 보험설계사 의논 후 나온 나의 경우 및 결과

그렇다면 나도 당장 들어야 하지 않나 싶어 보험설계사 분에게 의논을 했다.

하지만, 지금 현재 우리 아이들은 입원을 할 정도의 큰 질병이 잘 걸리지 않는 나이가 되었고, 실제 입원한다 하더라도 우리 부부는 직장을 나가야하기에 실제 이득을 볼 만큼의 장기간 입원을 시킬 수도 없을것 같고 이중으로 소득 발생 시 조금 계산이 복잡해지는 일이 생길것 같았다.

그렇지만 부모의 경우는 달랐다.

우리 부모님의 경우 너무 옛날분이시라 보험에 대해 불신이 강하셔서 꼭 필요한 실손보험 하나 없으시다. 그래서 부모님을 위한 간병비 보험은 필요하다고 판단이 들었다.

케어내이션이 그 대안이 될 것 같아 의논을 드렸더니, 돌아온 답변은 좀 달랐다.

” 케어내이션의 경우 보험료가 비싸다는 단점이 있다. 그리고 간병인을 가족으로 등록하여 보험금 지급이 현재는 가능하지만 보험사에서 언젠가는 여기에 제약을 둘 것이다” 라고 예기했다.

실손보험 든다 생각하고(현재 부모님의 나이로 실손보험도 비쌈) 그냥 간호간병통합병동 일당을 넣으라는 것이다.

앞으로 간호간병통합서비스는 확대될 것이고, 벌써 몇군데의 병원에는 입원실이 전체 간호간병통합 병동으로 이루어져 있다는 점이다. 입원을 하게되면 바로 보험 혜택을 받을 수 있고, 월보험료도 저렴한데다 일당 35만원 정도의 특약이 가입이 되어져 10일만 입원해도 350만원의 보험금을 받을 수 있다.

이렇게 되면 병원비 정도는 커버가 가능할 수도 있다 판단되어 그냥 케어내이션은 포기하고 보험을 들기로 결정했다.

10월부터 한도가 축소된다는 얘기도 한몫했다.

정부에서는 간호간병통합병동에 입원하는 평균일수가 7일 정도로 실제 고액의 보험금이 지급되게끔 보장이 설계되는 것이 맞지 않다며 금감원의 조정 권고를 거들고 있으나,

나의 생각은 좀 다르다.

지금은 간호간병통합 병동을 이용하는 환자가 적거나 병원 자체에서 이러한 병동이 없는 경우가 대부분이다. 하지만 향후 간호법이 통과되고 이 서비스는 확대될 가능성이 분명하다.

그렇게되면 환자를 가리지 않고 모두 간호간병통합 병동을 이용하게끔 시스템이 만들어질 것으로 생각되어진다.

나의 부모님은 연세가 70전후반으로 모든 보험료가 다 비싸서 어느것 하나 가입할 수가 없었다. 하지만 약간의 진단자금과 간호간병통합병동 일당을 넣으니 월 2~3만원대의 보험료 설계가 가능했다.

유지하기에도 나쁘지않은 월보험료라 얼른 가입하였다.

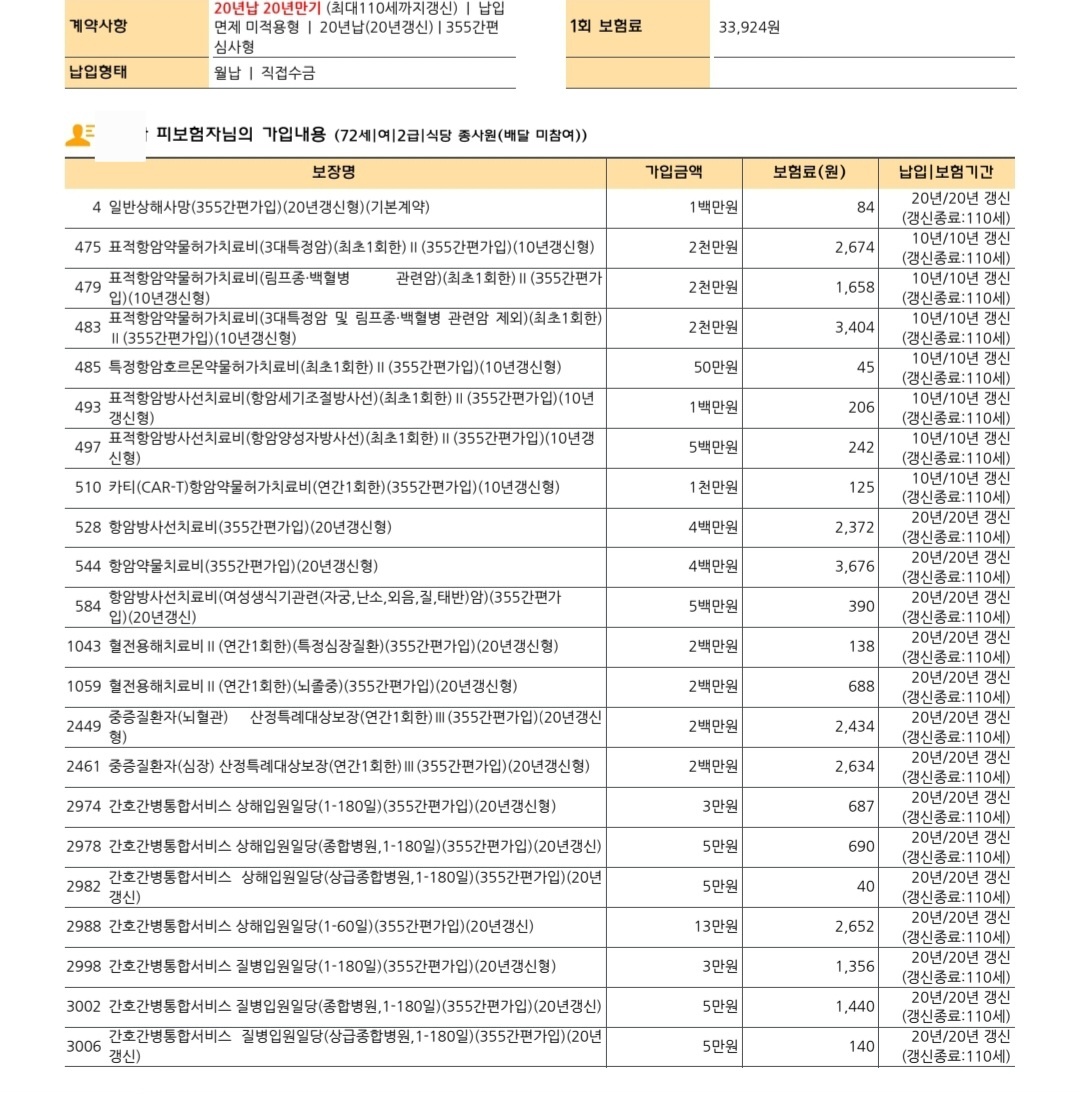

* 참고하시라고 증권 사진 붙임

☞ 유의점 : 케어내이션의 편리함과 이점은 있으나, 가족 간병인을 사용하여 보험가입을 유도하는 경우에는 조금 조심해야 할 필요가 있을 것으로 보인다.

현재 손해가 크게 발생하지 않아 그냥 두고 있는 것으로 보이나, 보험사는 조금의 부당함을 그냥 보고있지 않을 것이기 때문이다.