대부분의 요즘 사람들은 노후에 자식에게 기대지 않고 스스로 노후를 이끌어가기 원하는 사람들이 늘어나고 있다. 초저금리 시대가 다가오면서 더욱이 기대수명이 늘어나고 있으며, 그만큼 노후에 필요한 돈이 점점 더 필요하다는 것이다. 그에 따라 정기적으로 나올 수 있는 연금에 관심들이 높아지고 있다.

국민연금공단에서 연구 발표한 국민 적정노후생활비 표에서는 필요한 노후자금이 부부기준 월평균 270만원(최소 월 155만원 정도)으로 계산되어져 나온다.

60세 은퇴하고 100세까지 40년을 산다고 가정하면,

월 평균 270만원 x 40년 = 13억

이러한 계산이 나오고 노후에는 13억 정도의 돈이 필요하다는 것이다.

하지만 13억이 적은 돈도 아니고, 젊은 날 노후를 위해 13억의 현금을 확보하며 산다는 것은 말이 안된다.

하지만, 주위를 둘러보면 막연하게 매달 300만원, 500만원이 나오면 좋겠다 여기기만 하지 실제로 미리부터 연금을 준비하는 사람은 거의 드물다. 국민연금이 미래에 고갈된다고 걱정만 하거나 실제로 관심있게 계획을 짜는 사람은 거의 볼 수 없다.

그래서 개인연금의 중요성이 대두되어지고 그에 따라 이제는 투자를 이용한 노후준비가 필요한 시기가 왔다.

미국의 경우에는 사회에 발을 들이는 순간 투자의 세계로 들어간다. 회사에 입사하면 처음 받는 교육이 퇴직연금 교육이다. 급여의 10%를 퇴직연금에 불입하고 그것을 운용하는 방법을 배운다. 자신이 직접 운용하기도 하고 아니면 운용회사에 맡겨도 되는 등 자율적으로 운용할 수 있다.

이렇게 되면 투자금 자체가 점점 커지고 장기적으로 복리로 불어나는 큰 장점이 있을 수 있다. 이러고 은퇴를 하게 되면 단순히 모을 수 없는 돈이 불어져 있다고 한다. 이러한 주식투자로 자산을 이룬 중산층이 두텁게 만들어져 있다.

우리는 100살까지 살아야 하고, 노후에 잘 살게 될지 아닐지 그건 누구도 모르기 때문에 연금은 필요하다. 든든한 노후를 위해 투자는 필요의 상황이 온 것이다.

그러려면 먼저 연금저축 계좌를 개설을 해라.

연금저축 시작 방법

– 증권사에 연금계좌를 개설한다 – 연400만원 또는 월 34만원 정도의 현금을 입금한다. – 펀드를 선택한다. – 매년 연말정산 시 세액공제를 받는다. – 노후에 연금 신청을 한다.

과거에는 금리가 높았고, 보험사의 공시이율도 높았기 때문에 대부분이 연금저축보험과 연금저축신탁을 가입했다. 근데 요즘에는 기준금리가 낮아지고 덩달아 확정금리가 모두 낮아져 나의 노후를 우상향하는 시장의 장기적인 관점에서 증권사에 가입을 많이 하는 추세가 되었다.

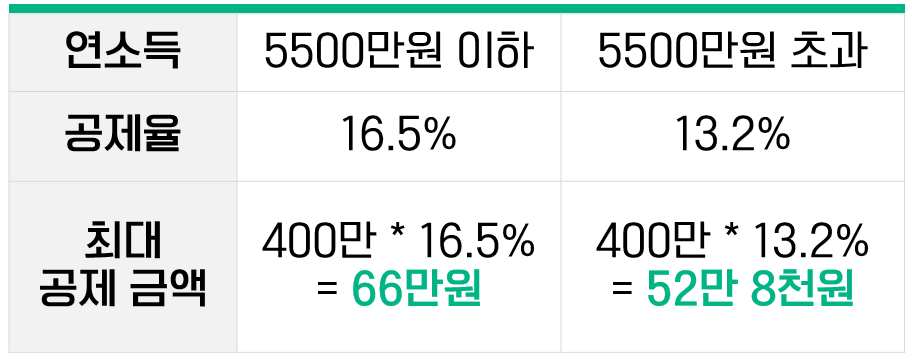

연간 세액공제가 400만원 한도가 정해져 있고, 입금시기는 1/1일부터 12/31일까지 아무 시기에 입금하면 된다.

연금을 수령하는 계좌이기 때문에 한 번 불입한 돈은 빼지 않는다고 다짐해야 한다.

이렇게 연간 400만원씩 40년을 불입한다면 수억원의 원금이 모아지명 장기적으로 운용하면 복리의 효과도 가질 수 있는 것이다.

만약 증권사에 연금저축 계좌를 개설하였다면 스스로 투자를 결정하여야 한다. 연금저축에는 일반연금펀드와 ETF 두 개의 상품군 모두 담을 수 있다.

그 중 요즘 한창 인기가 많은 ETF에 대해서 알아보자.

그럼 연금투자에서 많이 나오는 ETF 는 무엇인가?

최근 우리나라 ETF 시장이 100조원이 넘을 만큼 그 크기가 커지고 있다.

ETF는 Exchange-Traded Fund 의 약자로 주식시장에 상장이 되어 있는 펀드라는 뜻의 약자이다.

ETF는 펀드의 한 종류이고 자산운용사가 ETF 상품을 만드는데, 대표적인 자산운용회사를 살펴보면, 삼성자산운용 = KODEX 미래에셋자산운용 = TIGER 한국투자신탁운용 = ACE 한화자산운용 = ARIRANG 등이 있다.

ETF는 주식처럼 실시간 매매가 가능하고, 자산배분으로 가장 기본적이고 중요한 개념이다.

자산배분에 있어 개별 주식을 담아도 되지만 우리는 그러려면 정말 많은 공부를 해야한다. 주식, 채권, 금 등 ETF를 담는 순간 자산배분이 그냥 되는 것이다. 여러가지가 섞여 있는 묶음상품이라는 것이다. 즉, ETF를 통해 여러 기업에 분산투자하는 효과를 볼 수 있다.

그리고, 소액으로 투자할 수 있는 장점과 ETF의 이름이나 구성종목을 보면 초보도 투자할 수 있을 만큼 알아보기 쉽다.

ETF는 채권이 많은 채권형펀드, 주식이 많은 주식형펀드, 섞여있는 혼합형펀드, 해외지수를 따라가는 해외ETF, 국내섹터에 집중되어 있는 섹터ETF 등 여러가지가 있다.

예를 들어, 미국이라는 시장은 장기적으로 건재할 것 같은데 그 중 애플도 좋고 아마존, 구글 등 다 사고 싶은데 뭐를 고르지 할 때, 미국ETF를 고르면 된다. 2차전지, 의류, 자동차, 제약, 바이오 등 원하는 관심 분야가 담긴 테마성 etf를 고르면 되고, 미국지수를 따르는 S&P500 ETF를 고르면 된다.

ETF 거래 시 유의할 점

– 오차가 발생할 수 있다. ETF도 지수를 쫓아가며, 사고 팔면서 생기는 수수료 등으로 오차가 발생 할 수 있다.

– 상장폐지 가능성도 있다. 주식이 주식 시장에서 거래되는 조건을 못지키게 되면 상장폐지가 된다. 오차가 너무 커지거나, 손실이 커지거나, 거래 내역이 없거나 등의 이유로 상장폐지 가능성도 있다.

– 수수료가 발생한다. 펀드 매매 시 펀드보수가 들어간다. 상품마다 책정되어 있고 펀드 수익률에 따라 정해진다. 이왕 투자한다면 보수가 적은걸로 선택하는 것이 좋다.

Digital Nomad

Digital nomads are people who work remotely. They typically work from different locations, such as coffee shops, coworking spaces, and public libraries. They use devices with wireless internet capabilities, such as smartphones or mobile hotspots, to work from wherever they want .